先輩〜!この前は、お得なネット銀行を教えてくれて、ありがとうございました!

役に立てたようでよかった。結局、どこの口座を作ったの?

SoFiにしました。SoFiは無条件で口座維持費無料で、金利も高く、入会ボーナスの300ドルもあったので、大満足です!

そうだね。今なら、SoFiが一番お得だね。

そういえば、この前、アメリカ人の同僚と話していたら、他にも金利が良い口座があるって聞いたんですが・・・。この前の先輩との話の中では、名前は出てませんでしたが・・・。

何ってところ?

ウェルスフロント(Wealthfront)とベターメント(Betterment)っていうところです。

その2つは銀行ではなくて、証券会社だね。

銀行じゃないんですね。評判はどうなんですか?

うーん、正直、全然おすすめできないね。

どうしてですか?

詳しく説明するね。

時間がない人のために、先に結論!

- ウェルスフロントやベターメントは、現在の高金利に乗じて、高金利貯蓄口座を提供している証券会社(銀行ではない)

- 今は一時的に高金利だけど、すぐにまた金利が下がったり、高金利の維持条件が変更される可能性が高いので、わざわざ乗り換える必要はない

- 高金利貯蓄口座はMarcusやSoFiなどのネット銀行の方が安心・安定

- 銀行への預金は、お金の価値が目減りしていくだけなので、余剰資金は積極的に投資に回していく

ウェルスフロントやベターメントは銀行ではなく証券会社

そもそも、ウェルスフロントやベターメントは、証券会社なのになぜ高金利貯蓄口座を提供しているんですか?

少しでも多くの顧客を得るためだね。2社とも、もともとは投資信託の分析や、投資家へのアドバイスを専門としていた会社だったんだよね。その後、金融商品を取り扱う証券会社にまで発展していったよ。

ふむふむ。

でも、今のアメリカでは、ネット証券会社は本当にたくさんあるから、競争がかなり激しいんだよ。だから2社とも、かなり苦戦気味だったんだよね。

ウェルスフロントやベターメントは、他の証券会社と違う部分はあるんですか?

この2社は、投資をよくする人に対して、便利になるようなサービスを多く提供しているよ。たとえば、AIに基づいて、効果的なポートフォリオを無料で作れるサービスなどが人気だね。あとは、株とか国債とか投資信託とか、色々なタイプの金融商品をもっている投資家に対し、節税がしやすくなるようなサービスも提供しているね。

なんか、すごそうですね。

いや、正直なところ、こういったサービスは他社はどこもやっているよ。だから、ウェルスフロントやベターメントも他社と差別化がうまくできていなかったんだ。そういった中で、最近の高金利の流れに乗って、高金利貯蓄口座も提供するようになったんだ。

そうだったんですね。

ウェルスフロントやベターメントも金利や条件をすぐに変える可能性が高い

ウェルスフロントやベターメントも、ある程度会員を集めきったら、金利を一気に下げたり、高金利の条件を変える可能性が高いね。

え、そうなんですか?

うん。その背景には、銀行と証券会社のビジネスモデルの違いがあるよ。

どういうことですか?

前回も話したけど、銀行がお金を稼ぐ方法は、みんなの預金を他の人に貸して、その金利によって儲かる仕組みになっていたよね。そして、その金利はFF金利に基づいている。なので、銀行の貯蓄口座の年利は、FF金利に連動して上がり下がりするんだ。

そうでしたね。

それに対し、証券会社のお金の稼ぎ方は、客が株などを買ったときの手数料や年会費、個人投資家への助言への報酬などだよ。つまり、誰かが投資をした時に発生する手数料・経費が主な収入源なんだ。

銀行みたいに、客がお金をたくさん預けた分を、誰かに貸して、利子で儲けるという仕組みではないってことですね。つまり、証券会社側からすれば、客の預金額が増えても、直接的には儲けにつながらないんですね。

そう。面白いのが、ウェルスフロントやベターメントは、同業の証券会社と競争するのではなく、MarcusやSoFiなどの高金利の銀行口座と競争することにしたんだよね。

なんでですか?

ここ1〜2年ぐらい、FF金利が上がってきて、色々なネット銀行が高金利の口座を提供するようになったんだ。だから、最近は多くの人がより金利のいいところに銀行口座の乗り換えをしているよ。ウェルスフロントやベターメントは、その口座乗り換えブームに乗って、高金利の口座として売り出し、自分のところに客を呼び込もうとしているんだ。

なるほど。ある意味、めっちゃ賢いですね。

そうだね。とても賢いやり方だと思う。でも、このやり方もそんなに長くは続かないと思う。

何でですか?

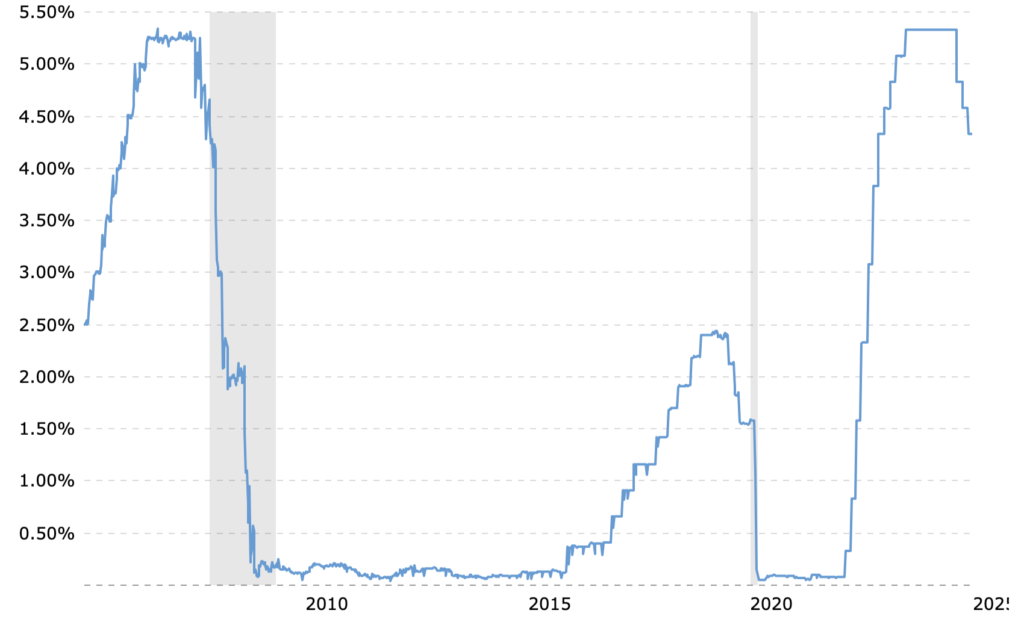

まず、FF金利は2024年から下がりはじめたから、それに伴って、ネット銀行の高金利貯蓄口座の金利も下がっていくね。そうなると、ウェルスフロントやベターメントもそれにあわせて年利を下げるね。念のため、ここ20年のFF金利の推移をあげておくよ。

引用元:https://www.macrotrends.net/2015/fed-funds-rate-historical-chart

FF金利の変動は本当に激しいですね。2022年3月までほぼゼロでしたよね。

その理由に加えて、ウェルスフロントやベターメントは高金利貯蓄口座の維持条件を今後、追加する可能性もあるね。

そうなんですか。

ウェルスフロントやベターメントが高金利にしているのは、あくまで自社に多く勧誘して、投資をしてもらうことなんだよね。つまり、投資もせずに、高金利で預けている人が多くいても、利益に繋がらないから、意味がないんだ。

それはそうですね。

なので、今は無条件で高金利の口座を作らせておいて、とりあえず会員数だけを増やし、ある程度人を集めたら、高金利の条件を変更する可能性があるね。たとえば、高金利の条件が、毎月何ドル以上投資する、とか。

そう考えると、アメリカ駐在員のように、3〜6年もアメリカにいるなら、絶対に途中でサービス内容や条件が変わってきそうですね。

そうだね。

ウェルスフロントやベターメントへの乗り換えは時間の無駄

つまり、ウェルスフロントやベターメントにお金を預けて、日本のバブル期並の高金利で、ノーリスクでお金がどんどん貯まるっていう夢みたいな話は、本当に夢ってことですか・・・。

そうだね。高金利なのは、本当に一時的だからね。最近、ウェルスフロントを激推ししているアメリカ駐在系ブログを見て、ウェルスフロントで資産運用しようって書いてあったけど、それは資産運用とは言わないよ。単に、高年利が長く続くという「賭け」をしているだけだね。

でも、今後、金利が下がったとしても、お金を預けているだけだと、損をすることはないんじゃないですか?

いや、ウェルスフロントやベターメントにお金を預けているだけで、普通に損をする可能性があるよ。今のアメリカは、毎年2%以上の物価上昇率があるから、ウェルスフロントやベターメントの年利が、近い将来、その上昇率を下回るようになると、そこに預けているお金の価値はどんどん目減りしていくことになるね。

確かに、前回話してもらったように、銀行口座にお金を入れておくと、毎年その価値が目減りするだけですもんね。

そう。もちろん、高金利の時だけ、ウェルスフロントやベターメントに預けるっていう可能性もあるけど、資産を移動させるのは労力がかかるし、すぐにまた乗り換えすることにもなるから、時間の無駄だと思う。それなら、長年、安定して高金利貯蓄口座を提供している、MarcusやSoFiなどのネット銀行を使った方が圧倒的にマシだと思う。

やっぱり、うまい話には裏があるってことですね。反省します・・・。

そうだね。そして、そもそもウェルスフロントやベターメントがいくら金利5%を超えてても、ここ数年のアメリカの物価上昇率は場合によってはそれ以上だからね。たとえば、2021年は4.7%、2022年は8.0%、2023年は3.5%、2024年は2.9%だったね。

金利だけみて、お得だって思ってましたが、物価上昇率を考慮すると、そもそもそんなにお得じゃないかもですね・・・。

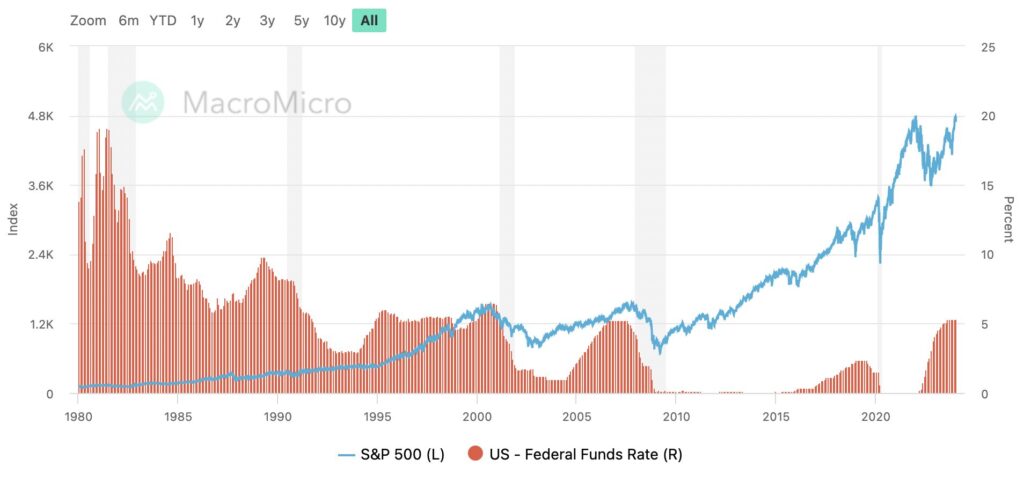

だね。なので、アメリカでは素直に投資をして、安定的に成長している投資信託を購入して、資産運用をするのが一番の王道で、おすすめだよ。以下のグラフを見てもらえればわかるけど、青が「S&P 500」、赤が「FF金利」の過去40年間の推移だね。ここからも、「FF金利」がどれだけ不安定か、そして、「S&P 500」がどれだけ安定して成長しているかがわかるね。

「S&P 500」の安定感は一目瞭然ですね・・・。日本でNISAやってたみたいに、アメリカでも素直に「S&P 500」に連動する投資信託だけを買っていたいと思います!

そういうこと。実際、「S&P 500」の投資信託(ETF)は2024年の1年で約24%も上昇しているからね。どっちがお得かは明らかだね。

まとめ:ウェルスフロントは資産運用ではなく、ただのギャンブル

- ウェルスフロントやベターメントは、現在の高金利に乗じて、高金利貯蓄口座を提供している証券会社(銀行ではない)

- 今は一時的に高金利だけど、すぐにまた金利が下がったり、高金利の維持条件が変更される可能性が高いので、わざわざ乗り換える必要はない

- 高金利貯蓄口座はMarcusやSoFiなどのネット銀行の方が安心・安定

- 銀行への預金は、お金の価値が目減りしていくだけなので、余剰資金は積極的に投資に回していく