先輩〜!アメリカでの資産運用のやり方、おしえてください!ずっとはじめようと思ってたんですが、アメリカに来たばかりで後回しにしちゃってました。

もちろんなんでも聞いて!本当は、銀行口座とかを開くのと同じタイミングで、証券口座もついでに開いて、積み立て設定するのがおすすめだったんだけど、アメリカに来た頃は、色々やることがあるからしょうがないよね。

実は、自分でもちょっと調べてみたんですが、専門的な英語も多くて難しくて、ついつい後回しにしてしまっていました。

日本とアメリカは金融制度も違うし、自分だけでやるのは、もしものことがあったときに恐いからね。でも、アメリカ駐在の間に、まったく資産運用しないのは、かなりリスクが高いことだよ。詳しく説明するね。

ありがとうございます!

時間がない人のために、先に結論!

- アメリカは毎年物価上昇があるので、預金しているだけでは、お金の価値が目減りしている

- お金の目減りを防ぐには、安定的に成長している投資信託を買う必要がある

- アメリカ版NISAはアメリカ駐在員は使えないため、普通に投資をする

- アメリカでの投資は、利益に対し15〜20%課税されるがしょうがない

- アメリカでも、NISAと同じ方針で投資すればよい

- 「VOO」だけを毎月積み立てで買う

- 「VOO」とは、バンガード社が運用する「Vanguard S&P 500 ETF」という商品のこと

- 「VOO」は、「eMaxis Slim 米国株(S&P 500)」とほぼ同じ商品(規模は「VOO」の方が50倍大きい)

- 「VOO」だけを毎月積み立てで買う

アメリカ版NISA(IRA)は駐在員は使えないので注意

日本ではNISAやってた?

つみたてNISAやってましたよ。運用益上がってたんですが、アメリカ来るときに、解約しなくちゃいけなくて、悲しかったです。

あれは本当に悲しいよね。NISAは日本居住者限定の税制優遇制度だからしょうがないね。でも、アメリカでもNISAと同じように、資産運用していけば問題ないよ。

アメリカにもNISAのような制度があるんですか?

うん、「IRA(個人退職勘定)」という非課税口座がアメリカ版NISAと言ってもいいかもね。ただ、これはアメリカに長期に住んで働き、定年後に残高を引き出す場合にのみ非課税になるから、アメリカ駐在員はこのアメリカ版NISAは使えないんだよね。

そうなんですね。

預金しているだけだと、お金の価値が毎年目減りしてしまう

じゃあ、アメリカでNISAは諦めるか・・・。

いや、諦めないで!IRAはできないけど、アメリカに数年もいるあいだに、資産運用をまったくしないのは大損になるだけだから、絶対にやった方がいいよ。

でも、駐在期間の5年ぐらいでやっても、そんなに違いは出ないんじゃないですか?

そんなことはないよ。むしろ、今、アメリカでは毎年物価が数%上昇しているし、何もしないと、今持っているドルの価値が目減りしていくだけだよ。

確かに、アメリカは毎年どんどん物価上がっているって聞きます。

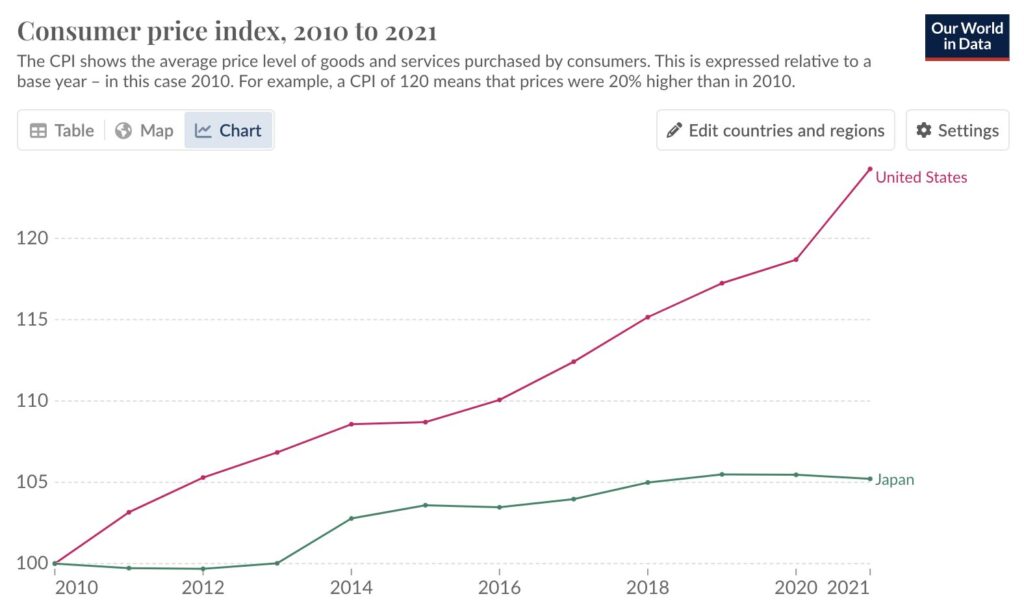

そう。物価の上昇を知るためにも、消費者物価指数の推移をみてみよう。これは、日本とアメリカの物価上昇率を、2010年を基準として、2021年までの変化を表したグラフだよ。

たった10年で日本とアメリカの物価の差がかなり開いていますね。

そうだね。2010年から2021年までの変化をみると、この10年のあいだに日本はたったの5%しか物価が上昇していないのに対し、アメリカでは25%も物価が上昇しているんだ。

とんでもない差がありますね。

うん。このグラフが示しているのは、アメリカにいて、ただ預金しているだけだとドルの価値が毎年目減りしていることになるんだ。日本円に換算し直すと、さらにはやく価値が目減りしていることになるよ。具体例をみてみよう。

- アメリカの場合

- 2010年にもっていたお金を銀行口座に入れたままだと、2021年に価値が20%減っている

- 例:ハンバーガーの値段が2010年に1ドルだったのが、2021年には1.25ドルに値上がりしている(25%物価が上がっている)

- 2010年に1万ドルを持っていたら、ハンバーガーが1万個買えたけど、2021年には1万ドルでは8,000個しか買えなくなっている

- お金の価値が20%分下がっている

- 2010年にもっていたお金を銀行口座に入れたままだと、2021年に価値が20%減っている

- 日本の場合

- 2010年にもっていたお金を銀行口座に入れたままだと、2021年に価値が4.8%減っている

- 例:ハンバーガーの値段が2010年に100円だったのが、2021年には105円に値上がりしている(5%物価が上がっている)

- 2010年に100万円を持っていたら、ハンバーガーが1万個買えたけど、2021年には100万円では9,523個しか買えなくなっている

- お金の価値が4.77%分下がっている

- 2010年にもっていたお金を銀行口座に入れたままだと、2021年に価値が4.8%減っている

こうみるとかなり違うよね。上の話は2010〜2021年の期間だけど、たとえば、2019年から2023年の間ではアメリカの物価は20%も上昇したんだ。なので、もし2019年にアメリカ駐在をはじめて、1万ドル預金していたなら、2023年にはその価値は17%も目減りしている計算になるよ。

え、たった5年でそんなに価値が減っているんですか・・・!でも確かに、銀行に預けていても、ほとんど利子がつかないから、物価上昇の分だけどんどん預金の価値が減っていますもんね。でも、どうやったら、お金の価値が目減りすることを防げるんですか?

つみたてNISAと同じように、アメリカでも投資信託を買って資産運用すればいいよ。いくつかの信頼できる投資信託だったら、物価上昇率より高い上昇率で価値が上がっているからね。ただ、NISAみたいに非課税ではなくて、得た利益に対し15〜20%の税金はとられるけどね。

課税されるんですね。

そうだね。それは諦めて、素直に確定申告して、投資で得た利益に対して納税しなくはいけないね。アメリカにとっては、僕たちみたいな駐在員は、短期間アメリカにいるだけのお客さんだからね。その人たちが短期間で投資で利益をあげて、それを非課税で自分に持ち帰られたら、ドルが国外に流出することになるから、アメリカという国にとっては大損になってしまうだけだからね。

言われてみればそうですね。確定申告は簡単なんですか?

うん、簡単だね。日本と違って、アメリカでは会社員はみんな確定申告しなくちゃいけないんだよね。もちろん、アメリカ駐在員もだよ。そして、投資で得た利益に対する確定申告は、「Form 1099」っていう証券会社から送られてくる書類を、追加で提出するだけだよ。

簡単ですね。

なので、アメリカで投資して得た利益に課税されることと、確定申告をする手続きのことを考慮しても、アメリカ駐在のあいだには絶対に投資して、資産運用をした方がいいね。お金を銀行に預けるだけで、まったく投資をしないのは、せっかくアメリカで稼いだお金の価値が目減りするだけで、大きな損失になるだけだからね。

確定申告が簡単なら、やる気が出てきました!

うん。一応、以下にアメリカ駐在の5年の間に資産運用していた場合のシミュレーションを書いておくね。

- 2019年1月4日に、一括である投資信託*を1万ドル分買っていた場合

- 2023年1月6日には価値が1万5,376ドルにまで上昇

- 利益(5,376ドル)の約20%(1,075ドル)が課税

- 実際の利益は4,301ドル

- 2023年1月6日には価値が1万5,376ドルにまで上昇

- 5年間で1.43倍にお金が増えることになる**

**この5年は、アメリカの物価上昇率は20%だったので、アメリカの株や投資信託の見た目上の成績はかなり良かったよ。ただ、この傾向が次の5年も続く可能性は低いので、これほどの高い利益を期待しないようにしよう。それでも、銀行に預けておくと、お金の価値が目減りするだけだけど、投資信託を買っておけば、少なくとも物価上昇分以上の利益は上がるよ。

こうみると、確定申告をして、利益に対して税金を払ってでも、投資した方が絶対にいいですね。もし1万ドルを銀行口座に預けているままだと、金利がほぼゼロなので、5年後には1万ドルのままですし、しかもその価値は20%ぐらい目減りしていることになりますもんね。

投資の方針はNISAの時と同じでOK

アメリカの資産運用で、どういう銘柄を買えばいいとかありますか?

日本では何を買っていた?

周りにすすめられて、eMaxis Slimのオルカンと米国株(S&P 500)買ってました。

一番堅実な買い方だね。その2つは、日本の投資信託の中でも、もっとも規模が大きく、安定して成長しているものだったね。アメリカでも、同じような投資信託を買っておけば大丈夫だよ。

了解です。

ただ、1つだけ違いがある。それは、NISAでは、投資信託を30年ぐらいの長期でもつことになるから、株が世界中に分散されているオルカンの方がおすすめだったんだ。でも、アメリカ駐在員のように3〜6年という短期〜中期での資産運用なら、オルカンよりはS&P 500を買った方が良いと思う。

どうしてですか?

駐在員の期間である3〜6年のあいだに、アメリカが国として大きく傾くかと言われれば、かなり考えにくいよね。S&P 500のトップ銘柄である、AppleやMicrosoftがこの数年で業績が一気に傾くのも考えにくい。だから、アメリカ駐在期間の投資なら、アメリカ株だけで構成された、S&P 500の投資信託を買えば、オルカンより高い成長が見込めると思う。

確かに、アメリカの勢いは、5年ぐらいでは絶対衰えそうにはないですね。

もちろん、そういったアメリカの会社が30年後まで強いかと言われると、やや自信はなくなるよね。だから、アメリカ以外の株がたくさん入っているオルカンの方が、NISAのような30年という長期の投資にはおすすめなんだよね。

なるほど。じゃ、アメリカでは短期・中期投資なのでS&P 500、日本では長期投資なのでオルカンを買うってのが一番王道ってことですかね。

そういうこと。

アメリカでは、投資信託の中でもETF(上場投資信託)を買う

アメリカで投資信託を買うときに、1つだけ注意して欲しいことがあるよ。

なんですか?

それは、アメリカで投資信託を買うときにETFを買うこと。

ETF?

ETFは日本語では「上場投資信託」という意味だね。この言葉からもわかるように、ETFはあくまで、投資信託という大きいカテゴリの中のサブカテゴリなんだ。

ふむふむ。

みんながNISAで買っていた、eMaxis Slimのオルカンとか米国株(S&P 500)とかと違いはほとんどないよ。いきなり横文字になるから、驚く人もいると思うけど、全然気にする必要ないよ。

了解です。

アメリカで買う投資信託(ETF)はVOOだけでOK

アメリカでは、何っていうETF(投資信託)を買えばいいんですか?

うん、S&P 500に連動しているETFを買っておけばいいよ。資産規模が大きくて、アメリカでもとても人気が高く、手数料が非常に安い「Vanguard S&P 500 ETF」が断然おすすめだね。これは短く、【VOO】と呼ばれているよ。

S&P 500って書いてありますが、「eMaxis Slim 米国株(S&P 500)」と同じようなものですか?

うん、ほぼ同じものだと考えていいよ。「eMaxis Slim 米国株(S&P 500)」は、日本の三菱UFJアセットマネジメントが運用する商品だけど、「VOO」はアメリカのバンガードが運用する商品だね。なので、構成する銘柄はほぼ同じだけど、どの株をどれぐらい買うかが微妙に違ってるね。たとえば、以下の表は、両商品の上位5銘柄の構成比率をあらわしているよ。

| eMaxis Slim 米国株(S&P 500) | 【VOO】Vanguard S&P 500 ETF | |

| Apple | 7.20 % | 7.24 % |

| Microsoft | 7.20 % | 7.35 % |

| Amazon | 3.40 % | 3.44 % |

| NVIDIA | 3.10 % | 3.00 % |

| アルファベット(Google) | 2.40 % | 2.04 % |

ほとんど同じですね。

そうだね。もちろん、資産規模は全然違うけどね。「eMaxis Slim 米国株(S&P 500)」は純資産総額が1兆円ぐらいなのに対し、VOOは50兆円もあるね。

50倍・・・。VOOすごい・・・。

うん。なので、VOOが怪しいものなんじゃないかっていう心配は、まったくしなくて大丈夫だよ。

アメリカ駐在は短期間だけなので、日本の時より安定志向で投資することが大事

でも、せっかくアメリカにいるんだし、日本のときと同じじゃなく、アメリカでしか買えないような、お得な株や投資信託を買いたいなぁ。

いや、アメリカにいるからこそ、安定志向の投資を考えた方がいいよ。だって、アメリカで投資信託を売却するときって、結局、会社に言われて日本に帰るときになるから、いつかなんてわからないよね。

そうですね・・・。

もし変動性が高い商品買ってしまうと、帰国のタイミングで値下がりしてて、元本割れしている可能性も考えられるよ。そうしたら、せっかく頑張ってアメリカでお金を稼いだのに、ただマイナスになるだけだよ。VOOはそういったリスクがかなり低いからね。

なるほど。じゃあ、アメリカでは、VOOだけを買っておけばいいですかね。

うん。それが一番いいね。VOOだけを毎月積み立てで買っておけば、間違いない。結局、アメリカでVOOを買うことは、NISAで「eMaxis Slim 米国株(S&P 500)」買っていたことと同じことだからね。もちろん、VOOの方が成績はいいけど。

なるほど。めっちゃ納得しました。

じゃあ、証券会社はどうすればいいですか?

今日は時間が長くなっちゃったから、おすすめ証券会社は次回説明するね。

まとめ:アメリカでの資産運用はVOOだけを買っていればOK

- アメリカは毎年物価上昇があるので、預金しているだけでは、お金の価値が目減りしている

- お金の目減りを防ぐには、安定的に成長している投資信託を買う必要がある

- アメリカ版NISAはアメリカ駐在員は使えないため、普通に投資をする

- アメリカでの投資は、利益に対し15〜20%課税されるがしょうがない

- アメリカでも、NISAと同じ方針で投資すればよい

- 「VOO」だけを毎月積み立てで買う

- 「VOO」とは、バンガード社が運用する「Vanguard S&P 500 ETF」という商品のこと

- 「VOO」は、「eMaxis Slim 米国株(S&P 500)」とほぼ同じ商品(規模は「VOO」の方が50倍大きい)

- 「VOO」だけを毎月積み立てで買う