先輩!アメリカに来たばかりなので、こっちで銀行口座作りたいんですけど、教えてもらえませんか?とりあえず、バンクオブアメリカ(Bank of America)とか、チェイス銀行(Chase)とか、有名なメガバンクの口座を作っておけばいいですかね?

いや、絶対にメガバンクの口座は作ってはいけないよ。口座維持費無料に条件があったり、金利がとても低かったりと、メリットが全然ないからね。とくに、チェイス銀行は全然お得ではないのに、オススメしているサイトが多いけど、それは紹介料で儲けようとしているサイトだから気をつけよう。

え、そうなんですか?じゃ、代わりにどこの銀行で作ればいいんですか?

時間がない人のために、先に結論!

- 今、おすすめのネット銀行(無条件で口座維持費が無料、高金利)は2つ

- 安定志向なら「Marcus」

- 長年、高い金利を提供し続けてくれている

- 入会ボーナスなし

- ただし、Saving Accountだけで、Checking Accountがないので、Checking Accountは別で作った方が、アメリカ初心者には便利

- Ally Bank、Axos Bank、Capital Oneあたりが人気

- 既に他の銀行のChecking Accountがあれば、それでOK

- キャッシュバックなら「SoFi」

- ここ2年間、トップクラスの高金利を提供していて、もっとも勢いがある

- 入会ボーナスで300ドルもらえる

- Checking AccountもSaving Accountも作れる

- 安定志向なら「Marcus」

- ただし、高金利は今だけである可能性が高いので、不必要にお金を高金利の口座に入れず、投資に回して堅実に資産を増やす

- アメリカ駐在系ブログで、Chase銀行がよくおすすめされるけど、超低金利で口座維持費無料が条件付きなので、まったくおすすめしない

- Chase銀行をブログで紹介して、紹介料を稼ぐために、お得じゃないのに紹介している

アメリカの銀行口座は日本と異なるので注意

アメリカの銀行口座は主に2種類ある

まず、銀行口座を作る前に、アメリカの口座が日本とかなり違っているので、それを説明しておくね。

よろしくお願いします!

日本の銀行口座は、普通、1種類しか使わないよね。よく「普通口座」って言われるものだね。

そうですね。

アメリカでは、日本の「普通口座」が2つに分かれているんだ。それぞれ、「Checking Account(当座預金口座)」と「Savings Account(普通預金口座)」というよ。

ふむふむ。

Checking Account(当座預金口座)は日々の支払いに使う

Checking Accountは、日々の支払いに使うための口座だよ。この口座を作ると、デビットカード(ATMカード)が発行されるので、それを使って、お店の支払いや、ATMでの現金の引き出しができるんだ。もちろん、家賃、光熱費、クレジットカードの引き落としもここから出来るよ。

ふむふむ。

ただ、今度クレジットカードを作るときに詳しく説明するけど、アメリカではクレカの利用が圧倒的にお得だから、デビットカードを使うことはほとんどないよ。

そうなんですね。

デビットカードを唯一使うのは、ATMでお金を下ろすときぐらいだね。ただ、アメリカはキャッシュレスが本当に進んでいるから、現金を下ろすということも、今では本当に珍しくなったよ。

すごいですね。

Savings Account(普通預金口座)は預金にも支払いにも使う

Saving Accountは、貯蓄用の口座だね。

日本の定期預金口座みたいな感じですか?

いや、かなり違うよ。口座の金利が高いというのは似ているけど、日本みたいに、お金の引き出しが制限されてはなくて、比較的簡単にお金を移動させることができるよ。ただ、無料で1ヶ月に移動させられる回数が決まっていることが多いけどね。

そうなんですね。

Checking Accountが日々の支払いと言ったけど、Saving Accountでも支払いが出来るよ。ただ、デビットカードがついているわけではないので、お店での支払いには使えなくて、家賃、光熱費、クレジットカードなどの料金の自動引き落としや振り込みに使えるよ。

なるほど。

なので、アメリカでクレジットカードをつくったら、Saving Accountから自動引き落とし設定にするのが重要だよ。このあたりは、今度クレジットカード作るときに説明するね。

よろしくお願いいたします。

Saving Accountの最大のメリットは、貯蓄用の口座だから、Checking Accountと比べると、多くの利子がつくことになるんだ。ただ、あとでも説明するように、ネット銀行では利子が高くなるけど、メガバンクではほぼ無利子だよ。

日本の銀行口座は全然利子がつかないので、ありがたいですね。

そうだよね。Saving Accountのデメリットは、デビットカードがつかないから、この口座から直接お金を引き出すことができないこと。もしお金を引き出したいなら、1回、Checking Accountにお金を移す必要があるんだ。ただ、さっきも言ったように、アメリカで現金を下ろすことはほとんどないから、このデメリットはあまり気にする必要はないよ。

わかりました。

日本の銀行とは異なり、アメリカでは口座維持費がかかる

もう1つ、日本とアメリカの銀行で大きく異なることがあるんだ。

なんですか?

それは、アメリカの銀行では、口座をもっているだけで、毎月お金がかかること。これを口座維持費(maintenance fee)と言うよ。

え、そうなんですか?それは嫌ですね。

だよね。でも、大体の銀行は、口座維持費を無料にする条件を設定しているよ。たとえば、給料の受け取り口座にするとか、毎月一定額以上を口座に入れているとか。

そうなんですね。

あとは、最近のネット銀行は、無条件で無料のところも多いね。

それはありがたいですね。

アメリカで銀行口座を選ぶ時の基準は2つ

ポイント1:無条件で口座維持費が無料か

どういう基準で銀行を選べばいいんですか?

まずは、この口座維持費がかかるかどうかだね。メガバンクと言われるような昔ながらの銀行(JP Morgan & Chase、Bank of America、Citibankなど)は、条件付きで口座維持費が無料なところが多いよ。たとえば、給料受取口座にするとか、毎月、○○ドル以上の送金をするとかだね。

それは面倒ですね。

だよね。しかも、メガバンクの口座維持費は1ヶ月10ドルとかかかることが多いから、もし無料条件をうっかり忘れて、維持費を取られたら、地味に悲しいんだよね。なので、こういった条件のことをいちいち気にするのは面倒だから、無条件で口座維持費が無料なところを選ぶのが一番おすすめだよ。

どう考えても、条件あり口座維持費無料より、無条件で口座維持費無料の方がいいですね。

うん。最近のネット銀行は、無条件で口座維持費無料のところが多いよ。ネット銀行は、日本で言う、楽天銀行とか住信SBIネット銀行のような銀行だね。

昔ながらの銀行と、ネット銀行はどう違いますか?

銀行としての機能はまったく同じだね。昔ながらの銀行のメリットとしては、店舗がどこにでもあるから、何か困ったことがあれば相談しやすいことだね。

ふむふむ。

一方、ネット銀行は、店舗がない、あるいはとても少ないことが多いから、トラブル時はすべてオンライン対応になるよ。

なるほど。

ただ、総合的に考えると、ネット銀行の方がおすすめだね。無条件で口座維持費無料はやっぱりありがたいし、外国人にとっては口座をオンラインで開設する方が圧倒的に簡単だからね。

ポイント2:金利の高さ

ネット銀行をおすすめするもう1つの理由が、Savings Account(普通預金口座)の金利が高い銀行が多いことだね。

メガバンクと比べて、そんなに違うんですか?

全然違うね。Chase、Bank of Americaなどの昔ながらの銀行は、金利0.01%以下とかばかりだよ。だから、メガバンクにお金を預けておくのは完全に損だね。

日本の銀行並みに低いですね。

うん。Chaseとかの銀行を使うのは、日本でゆうちょ銀行をメインに使っているぐらい、損をしているね。ただ、アメリカ駐在系ブログでは、Chase銀行を宣伝していることもよくみるね。

なんか理由があるんですかね?

答えは単純で、ブロガーがChase銀行をブログで紹介して、読者が口座を開くと、ブロガーに1人あたり50ドル紹介料が入るからだね。

50ドルも!Chase銀行がおすすめされる理由は、そこにあったんですね・・・。

そうだね。あと、Chase銀行の口座を作ると、Chase系のクレジットカードを作りやすいという都市伝説があるから、その理由をあげておすすめする人もいるね。たとえば、「Chase Sapphire Preferred Card」だね。ただ、前にも話したように、僕個人としてはこのクレカは全然おすすめしないけどね。

そのクレカは、アメリカ駐在系ブログでもとても有名なやつですね。でも、作りやすくなるっていうのは都市伝説なんですか?

確かに、Chase銀行の口座を作ると、Chase系のクレカを作るのに有利に働く可能性はゼロではないよ。ただ、それよりはるかに、クレジットスコアの方が重要だし、Chase銀行を作らなくても、まったく問題なくChase系のクレカの審査に通るよ。むしろ、金利などを考えると、Chase銀行を使う方がトータルでは損をしてしまう可能性が高いよ。クレジットスコアは、この記事で詳しく解説したから、チェックしてね。

それは知りませんでした。

アメリカ駐在系ブログは、そのような利益誘導が本当に多いから、気をつけようね。Chase銀行とかに比べて、ネット銀行はかなり高い金利を提供しているところがたくさんあるから、それを使わないのは単なる損だね。

金利はどれぐらいなんですか?

今なら、4〜5%の金利が多いね。

そんなに!すごい!

ただし、銀行口座の金利はよく変わるので注意

つまり、金利が一番高いネット銀行の口座を開設すればいいってことですかね。

それが、必ずしもそうとは言えないんだよね。

なんでですか?

今、金利が一番高かったとしても、数ヶ月後にどうなっているかがわからないからだよ。

銀行の金利なんて、そんなに頻繁に変わらないんじゃないですか?日本の銀行なんて、ほぼずっと金利一緒ですよね。

いや、アメリカでは銀行の金利が、とても頻繁に変わるんだ。

なんでですか?

それは、銀行のビジネスモデルを知っておく必要があるよ。

ビジネスモデル?

簡単に言えば、銀行はみんなの口座のお金を使って、資産運用して、その利益の一部を、みんなに利子として配ってるんだよね。

そうだったんですね。

銀行が利益を上げる主な方法は、銀行がみんなのお金を他の誰かに貸して、貸したお金の利子を受け取ることなんだよね。

なるほど。

ただ、誰かにお金を貸す場合の金利というのは自由には決められなくて、国が決めているんだ。その国が決めた金利は、FF金利(フェデラル・ファンド金利)と呼ばれるよ。

FF金利?

簡単に言えば、アメリカの金融界で一番偉い人たちが、1年に何回か集まって、その時のアメリカの経済や物価を踏まえて、金利の上限と下限を決めるんだ。

そうなんですね。

最近(2023年12月〜2024年1月の期間)だと、金利は5.25〜5.50%の間に設定されているよ。

なるほど。つまり、銀行がどこかにお金を貸すと、利子は必ず5.25%と5.50%の間になるということですか?

大体そういうことだね。そして、お金を貸すことで得た利益を、みんなの銀行口座の利子として分配しているんだよ。だから、みんなの銀行の利子が、FF金利より高くなることは、基本的にはないんだ。

なるほど。

そして、FF金利は1年に8回も更新されるんだ。だから、基本的に、僕たちが使う銀行口座の利子も、年に8回ぐらいは変わることになるよ。

めっちゃ変わりますね・・・。

今は金利が一番高い時期だけど、長くは続かない

それでも、銀行口座の金利が3%ぐらいあれば、アメリカ駐在の間に預金がかなりお金が増えるんじゃないですか?たとえば、金利3%で1万ドル預けていたら、5年間で1万1,600ドルぐらいになって、1,600ドルも儲かる計算になりますよ。

残念ながら、そんなに甘くないんだよね。なぜなら、今はFF金利がとても高いけど、すぐに下がる可能性が高いからね。つまり、FF金利に連動して、銀行口座の金利も下がる可能性が高いんだ。

そうなんですか?

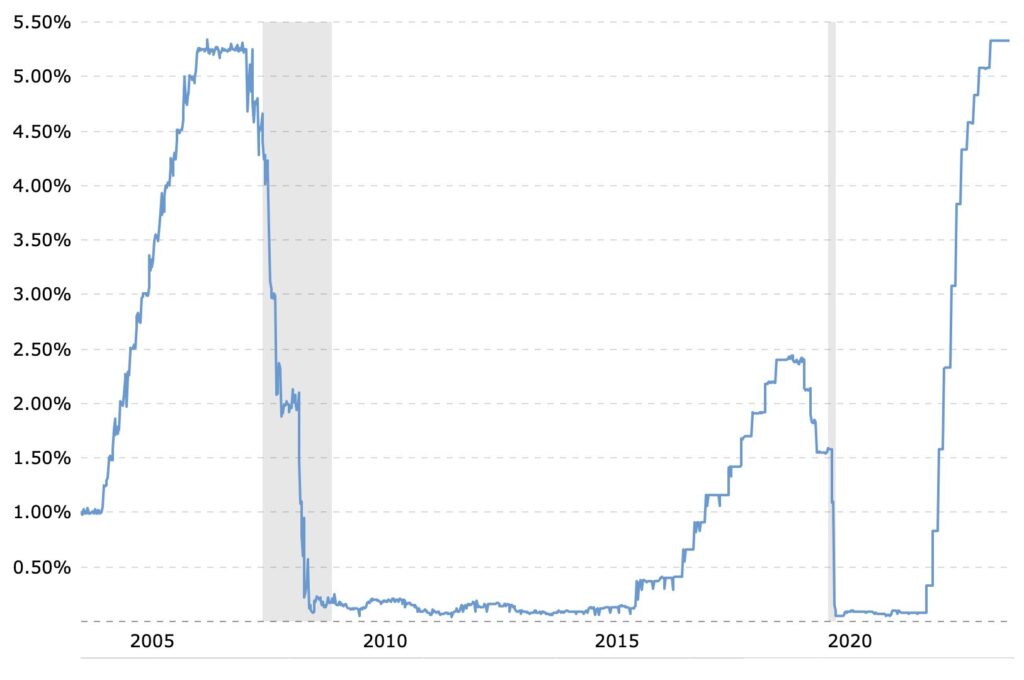

データをみるのが一番わかりやすいと思うよ。これは、過去20年間のFF金利の推移だよ。

引用元:https://www.macrotrends.net/2015/fed-funds-rate-historical-chart

えっ、ちょっと前までほぼ金利0%だったんですね!

うん、2022年3月ぐらいまで年利が0.08%だったよ。

今では考えられないくらい、低かったんですね。

2008年のリーマンショック以降、ずっとゼロ金利状態が続いていたんだよね。その後、少し盛り返してきたんだけど、コロナによって一気にまたゼロにまで戻ってしまったんだ。

そうだったんですね。でも、今はまた金利高くなっているし、これからも高くなる可能性もあるんじゃないですか?

それはどうだろう。2024年9月から、ついにFF金利が下がりはじめたんだよね。

そう考えると、高金利が必ずしもずっと続くわけではないし、お得ではなくなる可能性もあるってことですね。

そうだね。

各銀行の金利の設定はそれぞれの戦略によって変わってくる

あと、銀行口座の金利は、FF金利に連動するだけでなく、各金融機関の戦略によっても変わってくるよ。

そうなんですね。

たとえば、ChaseとかBank of Americaなどのメガバンクは、有名で信頼もあるから、何もしなくても、みんな勝手に銀行口座作ってくれるよね。つまり、金利が低くてもみんなメガバンクの口座を作ってくれるから、金利を上げる必要性がないんだ。

なるほど。

でも、ネット銀行は知名度がない分、金利とかでアピールするしかないよね。あとネット銀行は店舗がない分、経費が節約できるから、金利に上乗せできるね。さらに、ネット銀行の中でも、比較的新しい銀行は、もっと金利を上げるなどして、他のネット銀行とも競争する必要があるよね。

そうですね。

比較的新しいネット銀行は、ちょっと高めに金利を設定して、それがうまくいけば、登録者も増えて、さらにお金が儲かって、高金利を維持できるかもしれないね。でも、うまくいかなかったら、金利を一気に下げなくちゃいけなくなるね。

そうなると、全然お得じゃなくなりますね・・・。

うん、そうだね。

今、アメリカで銀行口座を開くならMarcusかSoFiがおすすめ

アメリカで人気のある高金利のネット銀行

今、高金利のネット銀行だと、どういうところがありますか?

口座維持費が無料で、金利が高く、評判が良いものをあげておくね。

- SoFi Checking and Savings

- Marcus Online Savings Account

- American Express High Yield Savings Account

- Barclays Online Savings Account

- Discover Bank Online Savings

いっぱいお得な銀行がありますね!これだけあると、どれを選べばいいか全然わからないな・・・。一番、金利が高いところを選んでおけばいいですかね?

いや、今はたまたま一番なだけで、1〜2ヶ月ですぐに、下がる可能性があるよ。

では、どこに注目すればいいですか?

その次が、それぞれのタイプによって分けられる。それは、安定性を重視するか、キャンペーンを重視するか。

ふむふむ。

安定的な高金利を求めるならMarcus

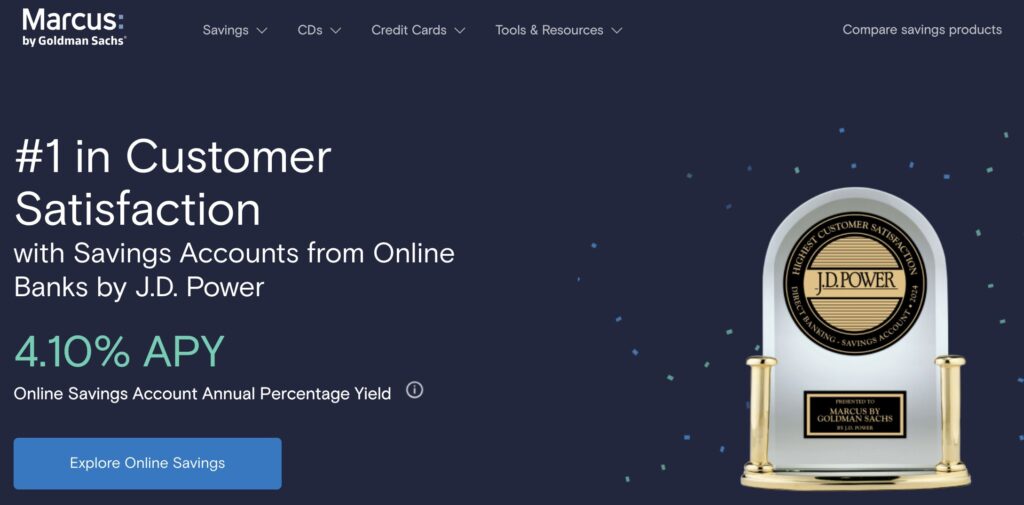

資産を安定的に増やしたいと思うなら、一番のおすすめはMarcusだね。ゴールドマンサックスが運営するネット銀行だから、資産規模も大きく、信頼性も非常に高いよ。

ゴールドマンサックス!それは、めっちゃ信用できますね。

そうだよね。他のネット銀行と比べて、今、金利が一番高いというわけではないけれど、ここ数年は、もっとも安定的に高金利の口座を提供していて、金利が1番高かった時期も長かったよ。

なるほど。よさそうですね。

ただ1つだけ、デメリットがあって、MarcusはSavings Account(普通預金口座)しか持てないこと。

つまり、Checking Account(当座預金口座)がないってことですね。

そうだね。デビットカードが発行されないので、この口座を使って、直接お店での支払いとか、ATMでの現金引き出しはできないよ。

なるほど。

もちろん、MarcusのSavings Accountだけでも、家賃やクレジットカードの支払いなども問題なくできるよ。でも、アメリカの生活に慣れてない人だと、現金が欲しいと思うときがあるから、Checking Accountを別の銀行で作った方が便利かもしれないね。

その場合のおすすめはありますか?

Ally Bank、Axos Bank、Capital Oneあたりがとくに人気だね。

なるほど。

あとは、「Wiseデビットカード」(無料のプリペイドカード)を日本で作っていれば、日本の自分の口座から、簡単にドルを下ろすことができて便利だよ。そのときの両替手数料は業界最安の0.6%だね。ちなみに、「Wise」はアメリカ駐在員が資産運用・海外送金する上でマストだから、作っておいた方がいいよ。

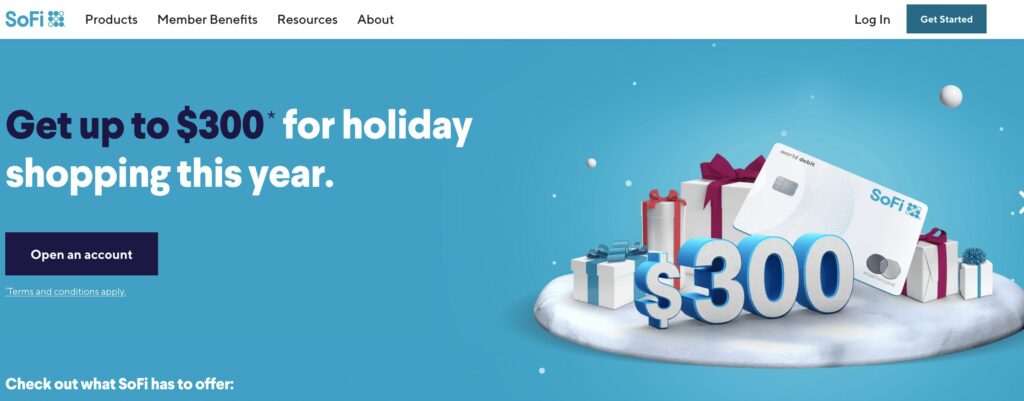

キャッシュバックと高金利ならSoFi

お得なキャッシュバックをもらうなら、SoFiが一番おすすめだね。最近では、金利が一番高いことも多いし、今、アメリカで一番勢いのあるネット銀行と言えるね。

ふむふむ。

次のメリットが、Marcusとは違い、Savings Account(普通預金口座)もChecking Account(当座預金口座)も両方もてること。

やっぱり、Checking Accountが同時に作れた方が楽ですしね。

3つ目のメリットが、今だと、口座を開設して、Checking Accountを給料の受け取り口座に設定するだけで、300ドルがもらえることだね。

300ドルって大きいですね。

そうだね。デメリットもあって、一番大きいのが、高金利がいつまで続くか読めないこと。

なんでですか?

Marcusはネット銀行の中ではずっとトップだったんだけど、SoFiはここ2年ぐらいで一気に金利を上げて、人気になったんだよね。だから、この勢いがいつまで続くか読みづらいんだ。まぁ、2021年6月にNASDAQに上場して以来、業績は悪くはなさそうだから、アメリカに駐在しているあいだぐらいであれば、心配はないね。

なるほど。1つ気になったんですが、SoFiより、他の銀行の方が金利が高かったら、300ドルなんてすぐに、回収できるんじゃないですか?

重要なポイントだね。高金利のネット銀行の利子は、今だと大体、3〜5%ぐらいだね。もし、2万ドルを預けていて、金利3%だったら600ドル、5%だったら1000ドルだから、400ドルは差がつくね。

そう考えると、今、一番金利が高いところに預けた方がいいんじゃないですか?

いや、そうとも限らないんだ。さっき言ったように、銀行口座の金利は1年で最大8回は更新されるから、1年間ずっと、今と同じ金利が維持されることは、ほぼありえないんだ。

確かにそうですね。

FF金利は、今後下がっていくと言われているから、そうなると、銀行口座の間の金利の差もさらに小さくなっていくよ。

なるほど。

だから、今すぐに300ドルというのがもらえるなら、それがもらえるSoFiのような銀行で、口座を作るのが一番お得だね。もし、1年後、金利が1%台に戻ったら、300ドルを1年で貯めるのに、3万ドルの元本が必要になるからね。

納得です。

資産運用とは高金利の口座にお金を入れることではなく、安定的な投資信託を購入すること

じゃあ、手元にあるお金は、できるだけ高金利の口座に入れて、資産運用しようと思います。

いや、それは絶対にやめよう。さっきも言ったけど、この高金利はいつまで続くかわからないよ。銀行の金利はかなり変動するから、そこにすべてのお金を預けるのは「資産運用」というより、単なる「ギャンブル」だよ。

確かにそうでした。高金利の口座の金利が下がったとき、以前のように、物価の上昇率より、銀行の利子が低くなるので、銀行の預金は損になるんでしたよね。

その通りだよ。銀行に入れたままだと、お金の価値が目減りするのは、日本でもアメリカでも一緒だね。なので、高金利という、今だけ一時的に起きている現象にとらわれすぎないように気をつけよう。代わりに、素直に投資をして、資産を堅実に増やしていくのが一番だよ。

やっぱり投資が一番なんですね・・・。どうすればいいですか?

安定的な投資信託を購入するのが一番の正攻法で、王道だよ。それは、次回また詳しく説明するね。

よろしくお願いいします!

まとめ:今、高金利のネット銀行を選ぶならMarcusかSoFiの二択

- 今、おすすめのネット銀行(無条件で口座維持費が無料、高金利)は2つ

- 安定志向なら「Marcus」

- 長年、高い金利を提供し続けてくれている

- 入会ボーナスなし

- ただし、Saving Accountだけで、Checking Accountがないので、Checking Accountは別で作った方が、アメリカ初心者には便利

- Ally Bank、Axos Bank、Capital Oneあたりが人気

- 既に他の銀行のChecking Accountがあれば、それでOK

- キャッシュバックなら「SoFi」

- ここ2年間、トップクラスの高金利を提供していて、もっとも勢いがある

- 入会ボーナスで300ドルもらえる

- Checking AccountもSaving Accountも作れる

- 安定志向なら「Marcus」

- ただし、高金利は今だけである可能性が高いので、不必要にお金を高金利の口座に入れず、投資に回して堅実に資産を増やす

- アメリカ駐在系ブログで、Chase銀行がよくおすすめされるけど、超低金利で口座維持費無料が条件付きなので、まったくおすすめしない

- Chase銀行をブログで紹介して、紹介料を稼ぐために、お得じゃないのに紹介している