先輩〜!日本への最終帰国が決まったと聞きました。色々、手続きで忙しそうですね。

そうだね。クレジットカード、銀行口座、証券口座、携帯電話など、色々と解約する必要があるからね。今は、銀行口座の解約手続きを進めているよ。アメリカの銀行は、大体すべてオンラインで解約できるから楽だけどね。

銀行口座を解約するんですね。せっかくドルでお金を貯めてきたのに、アメリカの銀行口座閉じるのはもったいない気がするんですが。口座を維持して帰らないんですか?

中には、アメリカの銀行口座を維持したまま、日本に帰って来る人もいるね。でも、維持することのメリットの少なさとデメリットの大きさを考えると、まったくおすすめできないね。詳しく説明するね。

時間がない人のために、先に結論!

- 日本への最終帰国1〜2ヶ月前に、すべてのアメリカの銀行口座を絶対に閉じる

- アメリカの銀行口座の維持にはメリットがなく、デメリット・リスクしかない

- 口座凍結・資産没収、犯罪へ悪用されるリスク

- 住所・ビザがない状態での口座維持は規約違反の可能性が高い

- 近年、マネー・ロンダリング対策強化が進んでおり、口座への監視が強まっている

- 口座凍結・資産没収、犯罪へ悪用されるリスク

- アメリカの銀行口座を解約しても、「Wise」があれば残りの滞在を快適に過ごせる【Wiseアカウントの無料登録方法はこちら】

- Wiseで家賃・光熱費、追加徴税の支払いは問題なく出来る

- Wiseでショッピングも可能

- ただし、「Wiseデビットカード」が必要

- Wiseでタックスリターンの受け取りも可能

- 手元のドルの一部は「Wise」のマルチカレンシー口座に移す

- それ以外のすべてのドルは、「Wise」で日本の口座に送り、帰国後すぐにNISAでの資産運用を再開する

アメリカの銀行口座を維持する小さなメリット

アメリカの銀行口座を維持する理由

アメリカ駐在からの帰任が決まったら、日本に帰国する1〜2ヶ月前までに、アメリカにある銀行口座はすべて解約するのが良いよ。

なんでですか?アメリカの銀行口座を維持すると、色々とメリットありそうですけど。

そうだね。よくあげられる理由は4つあるね。

よくある理由1:ドルをそのままもっておきたいため

1つ目の理由が、せっかくドルという外貨を稼いだのだから、ドルのままもっておきたいから。

そうですね。せっかくドルで稼いだのに、わざわざ日本円に両替するのはもったいない気がします。あと、もしドルをもったままだと、近い将来、アメリカに旅行や出張で戻ってきたとき、あるいは、再度、アメリカに駐在することになったときも使えて便利だと思いました。

この理由を一番にあげる人が一番多いね。とくに、現在の円安を目の当たりにしていると、ドルから日本円への両替手数料を払ってまで、日本円に変えるのは無駄に思えるよね。

違うんですか?

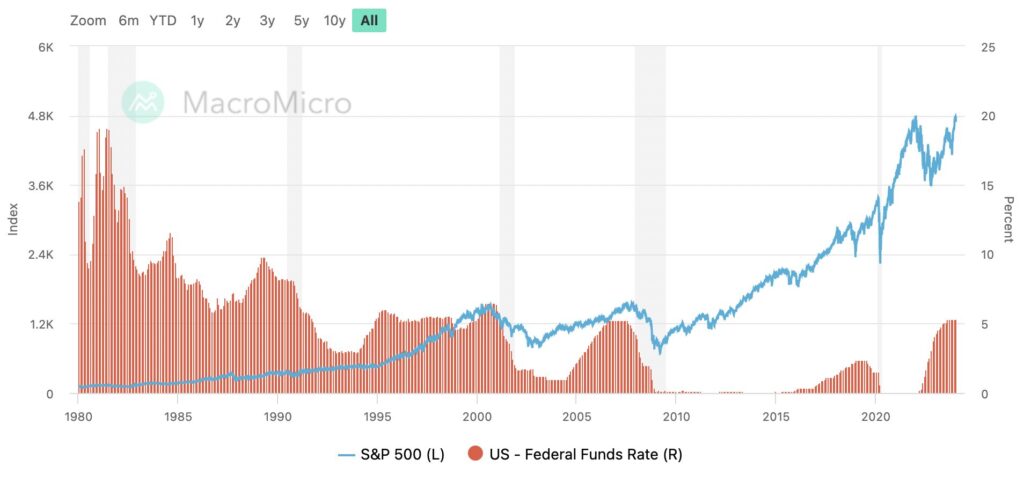

うん、その考えは間違いだね。試しに、2つのグラフをみてみよう。上は、ドル・円の為替レート(1ドルあたりの円の値段)だよ。下は、赤がFF金利のレートで、青がS&P 500の価格だよ。

このグラフから言えるのは以下の3つ。

- 円・ドルの為替(グラフ上)は、ここ30年、1ドル=90〜160円の幅で激しく上がり下がりしている

- FF金利(グラフ下・赤色)は、ここ15年、ほとんどゼロ金利だった

- S&P 500(グラフ下・青色)だけは、安定して右肩上がりの成長をしている

つまり、ドルをアメリカの銀行に預けていたところで、このまま円安・ドル高が続くなんてわからないってことですね。

そうだね。そんなの誰にもわからないからね。もし未来の為替が予想できるなら、今頃大金持ちだね。しかも、そもそも次のアメリカ駐在・出張がいつになるかもわからないのに、その頃に今よりドルが高くなっていると予想するのは、ただのギャンブルだね。

あと、FF金利のグラフからも明らかなように、今はアメリカの銀行口座は一時的に高金利ですけど、またすぐ低くなる可能性が高いんですよね。

うん。前にも説明した通り、今、超短期的に起きている高金利口座という状況だけをみて、たくさんのお金を預金して資産運用することは、資産運用でもなんでもなく、ただのギャンブルと同じだったね。あと、ウェルスフロントに預けるのも論外だったよね。

やっぱり、資産運用の王道・正攻法は、S&P 500に連動する「VOO」や「eMaxis Slim 米国株(S&P 500)」を購入していくことですね。

そういうこと。ギャンブル好きな人は、アメリカの銀行口座にお金を残して、ドル高・高金利が今後も続くことを祈りながら、ドルを持ち続ければいいと思うよ。老後のために堅実に資産運を増やしていきたい人は、すぐにドルを日本円にして、新NISAにまわそう。

よくある理由2:アメリカでの投資を続けたいから

2つ目の理由が、アメリカで投資をしていて、証券口座を使い続けるため。やっている人は少ないけどね。

確かに、アメリカで買っていた「VOO」は順調に上がっていますし、アメリカのETFは日本で買うと手数料が高くなるんでしたよね。

そうだね。ただ、第一に、アメリカの証券口座をアメリカ非居住者で、外国人(アメリカ非永住者)が維持できるかがハードルになるね。第二に、新NISAになって、制度が改善されたから、もし、今アメリカでやっている投資の課税後の運用益が、たとえば、NISAで5年間で1,800万円分のオルカンを買った場合の運用益より上回るのであれば、何とかやり方を見つけて、自己責任で続ければいいと思うよ。これは次回詳しく説明するよ。

新NISAは駐在員に有利になるように改善されたんでしたね。

うん。念のため、注意喚起で言っておくけど、アメリカのETFがお得に買えるからって理由だけで、アメリカの証券口座を維持しようとしている人は、「オフショア投資」とかに騙されやすいから気をつけておいてね。

よくある理由3:家賃などの残った支払いのため

3つ目の理由は、日本への本帰国後、残っている家賃や光熱費の支払いをする必要があるから。また、クレジットカードの支払いが残っていたら、それをすべて払いきるまで口座を維持する必要があるね。

そうですね。なので、日本に最終帰国してから、少し経ったあとに解約した方が便利そうです。

うん。でも、あとで説明するように、他の方法で簡単に対応出来るよ。

よくある理由4:確定申告後の追加徴税・タックスリターンのため

4つ目の理由が、アメリカで確定申告をした後の手続きに対応するため。追加で税金を払ったり、逆に多く払った税金を受け取る可能性があるから、それに対応するために、アメリカの銀行口座を維持する必要も考えられるね。

ですね。

そして、これも他の方法で簡単に対応できるよ。

アメリカの銀行口座を維持する大きなリスク

リスク1:銀行口座が凍結され、資産が没収される可能性

以上のような理由は、どれもメリットでも何でもないよ。むしろ、最終帰国のあとに、アメリカの銀行口座を維持することは、メリットをはるかに上回るデメリット・リスクがあるんだ。

どんなデメリット・リスクがあるんですか?

一番のリスクが、銀行口座が凍結される可能性だね。

そんなこと起きるんですか?

全然ありえるよ。そもそも、ビザや住所がない状態で、アメリカの銀行口座を維持することは規約上できないんだよね。中には、アメリカの銀行口座を維持したまま、日本に最終帰国している話も聞くけど、それは銀行の規約違反であることがほとんどだよ。

そうなんですね。

当然ながら、規約違反をすると、銀行口座が突然凍結される可能性が生まれるよ。その凍結を解除するためには、アメリカのビザや住所が必要だけど、当然それがないので、できないよね。だから、最悪の場合、銀行の預金が没収されてしまうんだ。

リスク2:犯罪に使われる可能性

もう1つのリスクが、アメリカの自分の銀行口座が犯罪に使われる可能性があること。

そんなことありえるんですか?

うん、普通に可能性があるね。最近、世界的にオンラインバンキングが増加していて、以前よりはるかに簡単に、国際的なお金の移動ができるようになったよね。そして、それに比例して、オンラインバンキングを使った国際的な犯罪も急増しているんだ。

そうなんですね。

日本に最終帰国したあとは、日本でもたくさんやることがあるし、アメリカの銀行口座を定期的にチェックすることはなくなるよね。つまり、アメリカの銀行口座で、もし不審な動きがあったとしても、気づくのが遅れ、気づいたときには手遅れになっていた、という最悪のシナリオも、十分に考えられるんだ。

それは恐いですね。

自分のアメリカの銀行口座が第三者にハッキングされたり、フィッシング詐欺にあったりして、お金が盗まれるだけならまだましだよ。最悪の場合、自分の口座が犯罪組織のマネー・ロンダリングに使われ、口座の所有者が罪に問われる可能性があるからね。

マネー・ロンダリング!?やばそうですけど、正直、全然実感わかないです・・・。

うん、マネー・ロンダリングという言葉だけ聞くと、映画やドラマだけの話のように感じるよね。でも、ここ数年、アメリカでは、急増するマネー・ロンダリングへの対策を強化しているんだ。2020年には、過去数十年で最大の変革をもたらすとされる、「マネー・ローンダリング規制法」が制定されたよ。現状は、個人口座への監視はまだ厳しくなっていないけど、今後、各金融機関は確実に監視を強めていくね。とくに、海外に住所があるのに、アメリカに口座を残しているような外国人の口座は、調査の対象に選ばれやすいだろうね。

でも、アメリカ駐在系ブログでは、日本に帰ってからも、アメリカの銀行口座の維持方法を解説しているページをみたことあります。

あるね。確かに、10年ぐらい前までだったら、日本でアメリカの口座を維持している人が普通にいたね。でも、ここ数年のアメリカの金融界の急速な規制強化をみていると、そんなリスクがあることは絶対にできないね。

そうなんですね・・・。

そういうアメリカ駐在系ブログは、今、何のおとがめもなく維持できているという事実のみに基づいて、ブログ上で自信をもって維持方法を解説しているけど、非常にリスクが高いことをやっているという自覚が全然なさそうだね。僕からすれば、アメリカでビザに違反して、ブログ・インスタ運営の副業をしている人たちと同様に、かなりやばいことをやっているようにみえるよ。

変なトラブルに巻き込まれないためにも、そういうアメリカ駐在系ブログには近づかない方が良さそうですね・・・。

非居住者として口座維持は基本的に不可能

もちろん、アメリカ非居住者として、銀行に必要書類を提出すれば、口座を正式に維持することができる場合もある。でも、そういったサービスは、アメリカの国籍や永住権がある人向けのもので、駐在員みたいな外国人向けのものではないね。

そうなんですね。

だって、たった1回アメリカに住んだだけで、外国人がアメリカの口座をずっと維持できるなら、犯罪組織からすればやりたい放題じゃない?実際、それで国際的な犯罪が増えてきているから、アメリカで「マネー・ロンダリング規制法」が2020年に出来たんだよ。日本の銀行口座だって、日本人なら非居住者として維持できるけど、外国人は滞在許可がなくなったら、維持できないよ。

でも、アメリカ駐在系ブログでは、銀行のカスタマーサポートに問い合わせて、日本の住所も問題なく登録できたって書いてある記事みたんですけど・・・。

アメリカのカスタマーサポートって、日本じゃ想像できないほど間違った案内をしてくるよ。カスタマーサポートの言っていることをすべて信じるのは、ちょっと平和ボケしすぎているね。

え、カスタマーサポートが間違っていることなんてあるんですか?

普通によくあって、トラブルになっているよ。基本全部海外へ低賃金で外注してるからね。当然、カスタマーサポートがいくら間違った案内をして、僕たちに不利益が生じても、銀行(会社)側は、僕たちが最初にかわした契約書通りにしか動いてくれないよ。つまり、本当に正しく、信頼していいのは、唯一、契約書に書いてあることだけだよ。

確かに、アメリカって契約社会ですからね。アメリカでは口頭の約束なんて法的には意味がなく、すべてが書面の契約書で決まるって言いますしね。

そういうこと。ざっと調べたけど、アメリカ駐在系ブログで、「アメリカ非居住者、かつ、アメリカ非永住者が、海外でも口座を問題なく維持できる」と契約上の文言を探してきている人は見たことないね。大体、カスタマーサポートにメール・チャットで確認して、「問題なく日本でも維持できることを確認しました!」とか書いてるけど、そんなの確認でも何でもないからね。確認って言うのは、契約書で該当する箇所を見つけ出すことだよ。

つまり、日本帰国後もアメリカの銀行口座を維持し続けるのは、デメリット・リスクばかりで、メリットがまったくない感じですね・・・。

アメリカの銀行口座解約後の問題は「Wise」ですべて対応可能

ドルの一部は「Wise」のマルチカレンシー口座に預ける

じゃあ、アメリカで銀行を閉じたあとに、余っているドルはどうすればいいですか?

ドルの一部を「Wise」に移すのがおすすめだよ。Wiseはもっともお得な海外送金サービスで有名だけど、それ以外にもたくさんの特徴があるんだ。その1つが、Wiseでは複数の通貨をもつことができるんだ。つまり、アメリカの銀行口座を閉じる前に、その一部を自分のWise口座に入金・チャージしておけば、そのままドルを持ち続けることができるよ。

便利ですね!どれぐらい移せばいいですか?

500ドルぐらいで十分だと思うよ。もし、家賃などの支払いがまだ残っていれば、必要になるお金の分だけ、500ドルに追加して、Wiseにチャージしておけば問題ないね。

家賃や買い物は「Wise」で支払える

残っているアメリカでの家賃や光熱費の支払いは、どうすればできるんですか?

それもWiseで問題なく対応できるよ。Wiseにお金をチャージしていれば、家賃や光熱費の支払いや追加徴税のために、そこからアメリカの銀行口座に送金できるよ。

それは便利ですね。

あとは、「Wiseデビットカード」という無料のデビットカード(正確には、プリペイドカード)を作っておけば、オンラインショッピングでも、街中での買い物でも、すべてそのカードで支払いできるよ。

タックスリターンも「Wise」で受け取れる

確定申告はどうですか?タックスリターンがあった場合に、受け取る口座がなくなっているんじゃないですか?

それもWiseなら簡単にお金を受け取れるよ。Wiseには、複数の通貨の「受け取り」機能があって、仮想的な銀行口座を発行してくれるんだ。

どういうことですか?

Wise上に、自分用のアメリカの銀行口座が発行されるんだ。「Wise」のトップページから、アメリカドルを選んで、「受け取る」を選択すると、自分だけのアメリカの銀行口座番号が作られるよ。税金が戻ってくる場合は、それを受け取り口座に指定すればいいよ。

めっちゃ便利ですね。

余ったドルは全額「Wise」で日本の口座に海外送金する

最低限必要な金額以外のすべてのドルは、同じく「Wise」を使って、アメリカの自分の銀行口座から、日本の自分の銀行口座に海外送金しよう。

でも、海外送金してしまうと、両替手数料がかかってしまうんじゃないですか?

それはしょうがない部分だね。Wiseでは手数料が0.6%とられるけど、手数料分の損失は、日本帰国後にすぐにNISAを再開させれば、すぐに取り戻すことができるよ。

そうなんですね。

むしろ、せっかくアメリカで稼いだ、まとまったお金があるのに、それをいつ使うかわからないWiseのアカウントに入れたままにして、日本での資産運用に回さない方が絶対にもったいないよ。当然だけど、投資する元本が大きければ大きいほど、リターンの額も大きくなるからね。

確かにそうですね。では、日本帰国後はどのように資産運用していけばいいですか?

それはまた次回詳しく説明するね。

まとめ:アメリカの銀行口座は最終帰国前にすべて閉鎖し、余ったドルは日本に送る

- 日本への最終帰国1〜2ヶ月前に、すべてのアメリカの銀行口座を絶対に閉じる

- アメリカの銀行口座の維持にはメリットがなく、デメリット・リスクしかない

- 口座凍結・資産没収、犯罪へ悪用されるリスク

- 住所・ビザがない状態での口座維持は規約違反の可能性が高い

- 近年、マネー・ロンダリング対策強化が進んでおり、口座への監視が強まっている

- 口座凍結・資産没収、犯罪へ悪用されるリスク

- アメリカの銀行口座を解約しても、「Wise」があれば残りの滞在を快適に過ごせる【Wiseアカウントの無料登録方法はこちら】

- Wiseで家賃・光熱費、追加徴税の支払いは問題なく出来る

- Wiseでショッピングも可能

- ただし、「Wiseデビットカード」が必要

- Wiseでタックスリターンの受け取りも可能

- 手元のドルの一部は「Wise」のマルチカレンシー口座に移す

- それ以外のすべてのドルは、「Wise」で日本の口座に送り、帰国後すぐにNISAでの資産運用を再開する